ʲô�ӵİ댧(d��o)�w����(x��)�T�F�壿����ʲô����֮̎���������c(di��n)��ʲô�������Ƃ䷽���ͮa(ch��n)�I(y��)�?zh��n)�ʲô����K�ˑ�(y��ng)�îa(ch��n)Ʒ���Ј��ֲ���Σ����������Č���B�黯扵IJ��ό��ԃ�(y��u)�ݡ��Ƃ乤ˇ�����w��(y��ng)�È����ȣ�ϣ�������黯扵�һЩ���}�������е�һЩ��(sh��)��(j��)���߸���(j��)�ٷ������Ĕ�(sh��)��(j��)�M(j��n)����һ���̶ȵĻ���̎�������ЈDƬ��Դ��ע���ˁ�Դ�����⣬���ĵĹ�˾�����c��˾��(sh��)���o�P(gu��n)���]�����ߵ����^�^�c(di��n)��ֻ�ǽ�B���}��ͬ�r(sh��)������������Ϣ���ޣ������B����(d��ng)�����߬F(xi��n)�ڵ�Ǹ����֪Ϥ��

оƬ��ُ�W(w��ng)��ע�����χ���(n��i)���ڙ�(qu��n)IC�����̬F(xi��n)؛�YԴ��оƬ��挍(sh��)�r(sh��)��ԃ���ИI(y��)�r(ji��)���������ُ����ICоƬ������(n��i)���I(y��)оƬ��ُƽ�_��

ʲô���黯扣�

�黯�(GaAs)����ڶ����댧(d��o)�w���r(ji��)���F�����Q��댧(d��o)�w�F�塣�黯����^��֮�������Ļ�����댧(d��o)�w���ϣ������l�ʸߡ�����w���ʸߡ�ݔ�����ʸߡ������͡����Ժõȃ�(y��u)�c(di��n)�����ǹ���Ӻ�����ИI(y��)����Ҫ��֧�β���֮һ�����黯扞�����ĵڶ����댧(d��o)�w�V����(y��ng)���ڸ��l�����١����ʡ��������ߜء���ݗ�յȼ����·�I(l��ng)���Ѱl(f��)չ�ɞ�F(xi��n)�������Ϣ�a(ch��n)Ʒ����Ϣ���ٹ�·���P(gu��n)�I���g(sh��)GоƬ�Ј��ܺã��a(ch��n)Ʒ������(y��ng)���黯�(GaAs)��������S����(li��n)�W(w��ng)�İl(f��)չ�����ǹ�늺��֙C(j��)�W(w��ng)ͨ���lͨ�Ų��ɻ�ȱ�ĽM�ɲ���(loT)��܇(li��n)�W(w��ng)��Al(�˹�����)��(y��ng)�ü����������ӿ콨�O(sh��)5G���A(ch��)�O(sh��)ʩ�����O��iPhoneX�����沿�R�e���ܣ������黯�VCSEL����ͨ��Ԫ�������������ӡ��挦�黯��ИI(y��)�Ĵ��̙C(j��)������(n��i)���黯扺�늏S�������M(j��n)���������黯扲����c�����댧(d��o)�w���ϵ����܌��ȣ�

��1���黯扲����c�����댧(d��o)�w���ϵČ��Ա��^

�黯扏V����(y��ng)�����b�ء��֙C(j��)��DVD�S�������I(l��ng)����Ӌ(j��)��C(j��)���O(sh��)�������ȡ����⣬����������w�����ǹ��6�����黯��ѳɞ鳬���١������l�O(sh��)��ͼ����·�ı���Ʒ����Ҳ�V����(y��ng)����܊���I(l��ng)���Ǽ��⌧(d��o)������Ҫ���ϡ������ں�����(zh��n)���б��F(xi��n)������������A�����黯打�����F�����u(y��)���黯扆ξ�Ƭ�ăr(ji��)��s��ͬ�ߴ��ξ�Ƭ��20��30�����M�܃r(ji��)���F�����黯扰댧(d��o)�w�����N���~�Գ��^10�|��Ԫ����ʮ��Ӌ(j��)���У��Ї�����(sh��)�F(xi��n)�a(ch��n)Ʒ�a(ch��n)�I(y��)����ռ�I(l��ng)���H�Ј���

�黯扵����칤ˇ

�黯扣�����һ�N������댧(d��o)�w�������a(ch��n)�^������ڴ����(sh��)������댧(d��o)�w̼���衢��扣������ྦྷ�ϳɡ��ξ����L���иĥ߅����ĥ�����⡢��ϴ�ȹ�ˇ����հ��b��Ʒ�����жྦྷ�ϳɡ��ξ����L�Ǻ��Ĺ�ˇ������Ҳ���Լ���(d��)�ص����c(di��n)�����Č�Ԕ��(x��)��B�ξ�Ƭ���r�����c(di��n)��

1. �黯扆ξ�

�黯扆ξ��黯扆ξ���(d��o)�����p�ܹȽY(ji��)��(g��u)������ܹ�λ�ڵ�һ����Y�^(q��)���ģ�����|(zh��)����0.068m0 (m0������|(zh��)����Ҋ�d����)���ε��ܹ�λ��<111>L�c(di��n)�ķ��������ܹȸ�0����.29eV���������Ч�|(zh��)����0.55m0.�r(ji��)��피sλ�ڲ���Y�^(q��)���ģ��r(ji��)�����p��Ѩ���ؿ�Ѩ����Ч�|(zh��)���քe��0.082m0��0.45m0����ӺͿ�Ѩ�w���ʷքe��8�fcm/(V��s)��100��300cm/(V��s)���ٔ�(sh��)�d���ӵĉ�����10-2~10-3��s�������Г������Ԫ��Te��Se��S�Ȼ����Ԫ��Si��N�Ͱ댧(d��o)�w���c֮��Ϣ���Ԫ��Be��Zn���Ƴ�P�Ͱ댧(d��o)�w������Cr������Ȯa(ch��n)�����_(d��)107~108������ʦ���cm��^�����ϡ�

�Ƃ�GaAs�ξ����������^(q��)�۷���Һ��ֱ��������ͨ�^�U(ku��)ɢ���x��ע�롢�����Һ�����Ӻ����l(f��)�ȷ����Ƴ�PN�Y(ji��)�����|(zh��)�Y(ji��)��Ф�ػ��Y(ji��)���Wķ���|�ȡ���ʮ��������ڷ��������Ӻͽ����ЙC(j��)���W(xu��)������e(MOCVD)���g(sh��)�l(f��)չ������GaAs���|(zh��)�Y(ji��)�ͳ�����Y(ji��)��(g��u)���چξ��r�����Ƃ�ģ��@Щ�Y(ji��)��(g��u)�ѽ�(j��ng)�Ƴ��˸�����w���ʾ��w�ܵ����Ͱ댧(d��o)�w����(HEMT)�����|(zh��)�Y(ji��)�p�O���w��(HBT)�������ȣ���GaAs���ϵđ�(y��ng)���_�l(f��)�˸��V韵�ǰ����

2. �黯����Ӳ���

���Ӳ��ϵ��Ƃ���Ú�����e��Һ����e�ķ�����ʹ�黯扻��������ϵĆξ�Ĥ���L���黯扻��������ϵı��棬�y(t��ng)�Q���黯����Ӳ��ϡ�����r�����ӌ���ͬһ���ϽM�ɣ��t�Q��ͬ�|(zh��)�Y(ji��)���ӌӣ�����ɲ�ͬ���ϽM�ɣ��t�Q�鮐�|(zh��)�Y(ji��)���ӌӡ�������Ͽɞ�ΌӽY(ji��)��(g��u)����ӽY(ji��)��(g��u)���黯����Ӳ��ϵ��Ƃ䷽���c������댧(d��o)�w���ƣ���Ҫ�����������ӷ���Һ�����ӷ����������ӷ���ͨ�^�����\(y��n)ݔ�͚��෴��(y��ng)��(sh��)�F(xi��n)��Ĥ���L���^�̡��黯����ӌ�ͨ�������Ȼ���͚仯����L��Ga-AsCl3-H2�ѳɞ��Ȼ���Ĵ�����ˇ�������c(di��n)�����ڌ�(sh��)�F(xi��n)�����L��1970�꣬��ʡ�����W(xu��)Ժ�A����(Walf)�黯扚������ӌӵ���ӝ�Ⱥ�����w���ʞ�n77k��7��1013cm-3�ͦ�77k��2.1��105cm/(V��s)��Һ�����ӷ����黯����Һ��һ���ض���ͨ�^��s�^ͣ�Ȼ�����黯��r�������L�黯�Ĥ������(j��)1969��Ĉ�(b��o)�棬�Y(ji��)���ǣ�77K��ӝ�Ⱥ�����w���ʞ�n77k��7.6��1012cm-3����77k��1.75��105cm/(V��s)��

3. �C�϶���

�c�ξ��Ƃ䷽����ȣ��黯找��w���������L��ˇ����LEC����HB����VB���Լ�VGF���ȣ�����Sumitomo�黯扆ξ����a(ch��n)VB��������F(xi��n)reiberger��VGF��LEC����ͨ���Է��ɞ�����������ͨ���t�Է��ɞ���VGF��������Ŀǰ���Ї��漰�黯��r�טI(y��)��(w��)�Ĺ�˾���١�������ͨ���⣬�V�|���M(j��n)��������˾�ȹ�˾�������a(ch��n)��LED�黯��r����һ��Ҏ(gu��)ģ��

���ڸ��N�����ı��^�����Ľ�B���£�

��Ŀǰ�ξ�ֱ�� HB �����L�����ξ�ֱ��ͨ���� 3 Ӣ�磬LEC �����L�Ćξ�ֱ����� 12 Ӣ�磬��ʹ�� LEC �ξ����w�O(sh��)��Ͷ��ɱ��ߣ����w������λ�e(cu��)�ܶȸߡ�Ŀǰ VGF ���� VB �ξ�ֱ�������_(d��)8Ӣ�磬���w����λ�e(cu��)�ܶȵͣ����c����������ȣ��ξ��|(zh��)��VGF���wλ�e(cu��)�ܶȵͣ����a(ch��n)Ч�ʷ�(w��n)�����������a(ch��n)�ɱ����棬HB���ɳɱ���ͣ�LEC���ɳɱ���ߣ�VB����VGF�����a(ch��n)�Įa(ch��n)Ʒ�������ƣ���VGFԓ����ȡ���˙C(j��)е���ӽY(ji��)��(g��u)���Ը��͵ijɱ���(w��n)�����a(ch��n)�ξ����D�@ʾ�ˇ���(n��i)��˾�c�����黯��ИI(y��)��(bi��o)��(zh��n)�ı��^��

�D1����^���黯��c���H���M(j��n)ˮƽ�ı��^

ȫ�����

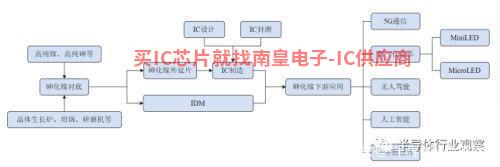

�黯找��w���L���r������Ƭ���黯扮a(ch��n)�I(y��)��������a(ch��n)�ӹ����r�������ӌӰ댧(d��o)�w�������L�Ļ��A(ch��)����оƬ���������d�̶����P(gu��n)�I���á��黯��r��ԭ�ϰ�������扡���ȣ�������Ȼ���Л]����Ȼ�黯扆ξ�����Ҫ�˹��ϳɣ��黯��r�����a(ch��n)�O(sh��)����Ҫ�������w���L�t����ĥ�C(j��)������C(j��)���и�C(j��)���z�yԇ�O(sh��)��ȡ��黯扮a(ch��n)�I(y��)����Α�(y��ng)����Ҫ�漰5Gͨ�ţ���һ���@ʾ��Mini LED��Micro LED�����o���{�˹����ܡ��ɴ����O(sh��)����I(l��ng)��

�����ИI(y��)���wҎ(gu��)ģС���ǘ�(bi��o)��(zh��n)���̶ȸߣ�������댧(d��o)�w��Ҫ��OEMģʽ���W������(d��o)�黯扮a(ch��n)�I(y��)朣��Ї��_��ʡ�S�̉Ŕ�OEM���ձ�ס�ѣ���ס��Freiberger��������AXT���Ј����~�sռȫ���^���r��90%�����r�׳ߴ����ƣ�Ŀǰ�����a(ch��n)����Ҫ��4Ӣ���6Ӣ�羧�A��һЩ��I(y��)Ҳ�_ʼ���M(j��n)8Ӣ�����a(ch��n)��������δ�γ���������?y��n)��黯�����Emitterbase-Collector�Դ�ֱ�Y(ji��)��(g��u)���������w�ܔ�(sh��)���H��100��(g��)��(sh��)�������辧�A��Source Gate Drain��ƽ���O(sh��)Ӌ(j��)�У����w�ܵĔ�(sh��)���_(d��)���˔�(sh��)ǧ�f�Ĕ�(sh��)����������黯��ڹ�ˇ�аl(f��)�ϛ]�й辧�A�����I(y��)��ô���@��

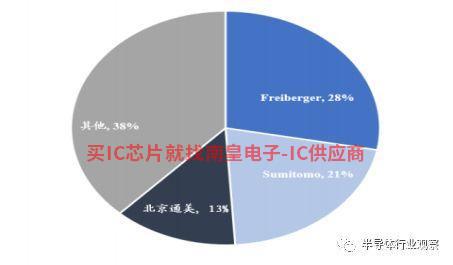

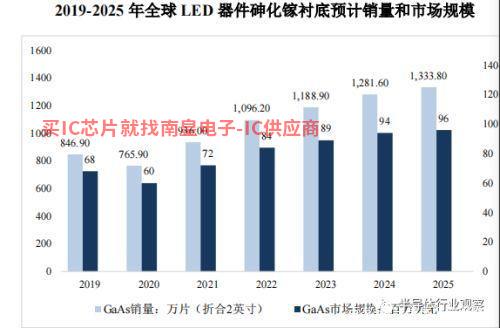

4��6 Ӣ���^���黯扒���Ƭ�����a(ch��n)���g(sh��)��Ҫ�����ձ�����늹���Sumitomo Electric Industries�����M(f��i)�ﲮ����Freiberger Compound Material�������� AXT ���ҹ�˾���С��@Щ��˾�Įa(ch��n)Ʒռ�黯��Ј��Ľ^�����(sh��)���黯扆ξ����L���g(sh��)Ҳ���ʸߣ��ɱ���VB/VGF�D(zhu��n)�Ɔξ����L���g(sh��)����2015�꣬6���r����ռ�Ј����~��90%���ϡ�6Ӣ���^���黯扮a(ch��n)Ʒ������ʞ�107����cm���w��108����cm�����w�S��͏�������ʾ����Ըߡ�����Ƭ�ļӹ��΅���(sh��)����TTV��Warp��LTVҲ��С������Ƭ�ı����|(zh��)����B(t��i)Ҳ�ܺã����w���١������g���ȣ��a(ch��n)Ʒ����r(sh��)�g�L�����w�����Ј��ֲ����D��ʾ��

�D2�@ʾ���黯扲��ϵ������Ј��ֲ�

ע:�DƬ��Դ�ڱ���ͨ���й��f����

�黯扮a(ch��n)�I(y��)�

�黯扮a(ch��n)�I(y��)�

ע:�DƬ��Դ�ڱ���ͨ���й��f����

ȫ���黯��r���Ј����ж��^�ߡ�Yole��(j��)�y(t��ng)Ӌ(j��)��2019��ȫ���黯��r���Ј�����Ҫ�����̰���Freiberger��Sumitomo�ͱ���ͨ��������Freibergerռ�� 28%��Sumitomo����ͨ��ռ21%��13%���黯找��w���������L�^�̰���LEC����HB����VB���Լ�VGF���ȣ�����Sumitomo�黯扆ξ����a(ch��n)VB��������F(xi��n)reiberger��VGF��LEC����ͨ���Է��ɞ�����������ͨ���t�Է��ɞ���VGF��������Ŀǰ���Ї��漰�黯��r�טI(y��)��(w��)�Ĺ�˾���١�������ͨ���⣬�V�|���M(j��n)��������˾�ȹ�˾�������a(ch��n)��LED�黯��r����һ��Ҏ(gu��)ģ���������Α�(y��ng)���Ј�������m(x��)��(qi��ng)�ţ��黯��r��AdvancedLinearDevices�����Ј�Ҏ(gu��)ģ���^�m(x��)�U(ku��)����(j��)Yole��(j��)��Ӌ(j��)��2019��ȫ���ஔ(d��ng)��2Ӣ���黯��r���Ј��N���s��2000�f�����A(y��)Ӌ(j��)��2025��ȫ���ஔ(d��ng)��2Ӣ���黯��r���Ј��N�������^3500�f����2019��ȫ���黯��r���Ј�Ҏ(gu��)ģ�s�� 2 �A(y��)Ӌ(j��)1�|��Ԫ 2025 ���ȫ���黯��r���Ј�Ҏ(gu��)ģ���_(d��)�� 3.48 �|��Ԫ��2019-2025���(f��)�����L��9.67%��

�黯扵���;

�黯���Ŀǰ�����Ļ�����댧(d��o)�w����֮һ���䑪(y��ng)�ÿɷ֞�����(g��)�A�Ρ��黯��r��20���o(j��)60����_ʼ��(y��ng)���ڵ�һ�A��LED�Լ�̫���늳أ���Ҫ���ں����I(l��ng)����20���o(j��)90����ԁ����S���Ƅ��O(sh��)����ռ����黯��r���_ʼ�������a(ch��n)�Ƅ��O(sh��)������l�O(sh��)�䡣��2010���ԁ��������A��һֱ����LED�S�������֙C(j��)���ռ����黯��r�����M(j��n)��2017��ȴ�Ҏ(gu��)ģ��(y��ng)���A�Σ�iPhone X�״�������VCSEL�����沿�R�e�����a(ch��n) VCSEL �黯��r����Ҫʹ�ã��黯��r�đ�(y��ng)�È����ٴ��،���2021�꣬�S��Apple��Samsung��LG��TCL�ȏS�̼���Mini LED�黯��r���Ј�����ӭ����ը�����L��Ŀǰ���黯��r����Ҫ���������O(sh��)�䣬�������l�O(sh��)��LED����������

(һ)�黯����l������(y��ng)�ý�B

���l�O(sh��)���nj�(sh��)�F(xi��n)��̖�l(f��)�ͺͽ��յ��P(gu��n)�I�O(sh��)�䡣���l�O(sh��)����Ҫ�������ʷŴ��������l�_�P(gu��n)���V��������(sh��)ģ/ģ��(sh��)�D(zhu��n)�Q�����O(sh��)�䡣���У����ʷŴ����ǷŴ����l��̖���O(sh��)�䣬ֱ�ӛQ�����ƄӽK�˺ͻ�վ�ğo��ͨ�ž��x����̖�|(zh��)�����黯�һֱ���������l���ʷŴ����������r�ײ���֮һ��4G�r(sh��)����4G�S����վ���O(sh��)�������֙C(j��)�IJ����ռ��������������֙C(j��)���l�������黯��r�������_ʼ���ӡ��M(j��n)��5G�r(sh��)��֮��5Gͨ�Ō����ʡ��l�ʺ͂�ݔ�ٶ�����˸��ߵ�Ҫ���黯��r���Ƴɵ����l�O(sh��)��dz��m���L���x���Lͨ�ŕr(sh��)�g�ĸ��l�·����ˣ���5��G�黯������l�����еIJ��σ�(y��u)�ݸ����@�����S��5G�����Ļ�վ���O(sh��)�����黯��r�������µ����L�(q��)������ͬ�r(sh��)���β�5G�֙C(j��)ʹ�õ����l������(sh��)������4G�S���֙C(j��)��(sh��)���ļ������ӣ����黯���������L�����S5Gͨ�ż��g(sh��)�Ŀ��ٰl(f��)չ�Ͳ����ƏV��5G��վ���O(sh��)��5G�֙C(j��)���ƏV����(w��n)�����L�黯扻����l������

�֙C(j��)�����l��RF���O(sh��)��ijɱ�Խ��Խ�ߡ�һ��(g��)4Gȫ�W(w��ng)ͨ�֙C(j��)��ǰ��RF���ijɱ����_(d��)8-10��Ԫ���������^10��(g��)���lоƬ������2-3��(g��)PA��2-4�_�P(gu��n)��6-10�V������δ���S��5G�ĵ�����RF���ijɱ��ܿ��ܳ��^�֙C(j��)��оƬ�����⣬��(li��n)�W(w��ng)�ı��l(f��)��Ȼ�������l�O(sh��)�����������߳���һ����r�£������lоƬͨ��ռ����(g��)��·����30%-40%����(j��)Ϥ��һ��iPhone ���lоƬ�ijɱ����_(d��)24��Ԫ����(j��)��(b��o)�����O�����ꌦ���lоƬ��Ͷ�Y�����^30��Ԫ���S�������֙C(j��)�����ļӿ죬���lоƬҲ��ӭ��һ���߷塣

����(j��)Yole�A(y��)Ӌ(j��)2025��ȫ�����l�����黯��r���Ј��N�������^965.70�f����2019-2025���(f��)�����L�ʞ�6.32%��2025��ȫ�����l�����黯��r���Ј�Ҏ(gu��)ģ�����^9800�f��Ԫ��2019-2025���(f��)�����L�ʞ� 5.03%����(j��)YOLE��(sh��)��(j��)�����N�ۺ��Ј�Ҏ(gu��)ģ�A(y��)�y���£�

�D4���黯��r���N�������l�����Ј�Ҏ(gu��)ģ�A(y��)�y

ע:�DƬ��Դ�ڱ���ͨ���й��f����

(��)�黯扲���LED��(y��ng)�ý�B

LED�����ɻ�����댧(d��o)�w(�黯扡�����扵�)�M�ɵĹ��w�l(f��)���������܌�����D(zhu��n)������ܡ��ɲ�ͬ�IJ����Ƴ� LED ���l(f��)����ͬ���L����ͬ�ɫ�Ĺ⣬LED ����(j��)�l(f��)���ɫ�ɷ֞��ɫ LED��ȫ�� LED �Ͱ� LED ����͡�LED �ɸ���(j��)оƬ�ߴ�֞鳣Ҏ(gu��) LED��Mini LED��Micro LED ����ͣ�������Ҏ(gu��) LED ��Ҫ����ͨ�������������@ʾ���ȣ�Mini LED��Micro LED ��(y��ng)������һ���@ʾ��Mini LED2022��3��9�գ������Ј��ɽ����ӿ죺TCL�l(f��)������Mini LED��һ���ҕ�a(ch��n)Ʒ�l(f��)��QD-Mini LED���g(sh��)������TCL�������ǡ����ᡢLG��(chu��ng)�S��С�ס��A�顢���ŵȇ��HƷ�Ʋ����аl(f��)�Ƴ�Mini LED�����ҕ����(j��)LEDinside��2022�����wMini LED�c2021����ȣ������ҕ�f�_����2021�귭��������(j��)�P�Omdia����(j��)�����{(di��o)�飬2021������������{(di��o)��Mini LED����P�����؛���_(d��)��450�fƬ���P늝B���j����1.6%��2022��Mini LED�A(y��)Ӌ(j��)�P�����؛����990�fƬ���B�ʞ�3%���S��Mini LED���g(sh��)������죬��Ʒ������ߣ�Mini LEDÿ�걳��ɱ��½�15-20%��Mini LED�ѳɞ鮔(d��ng)�������@ʾ���g(sh��)���B�������ӿ졣

Mini/Micro LED��Ҏ(gu��)ģ��(y��ng)����Ҫ�Ѓɂ�(g��)����һ��(g��)��RGBֱ���@ʾ��ʹ��Mini/Micro LED�@ʾ�������Ԍ�(sh��)�F(xi��n)��С�ijߴ���ߵķֱ��ʣ���һ�N��ʹ��Mini/Micro LED���鱳�ⷽ������(y��ng)���ڱ��ⷽ��TV��܇�d���Pӛ����X���@ʾ���ȡ����У�Mini LED���⼼�g(sh��)������Ч�ظ���Һ���@ʾ���ڌ��ȶȺ��ܺķ���IJ��㣻ͬ�r(sh��)����������������졢���Ҏ(gu��)ģ��(y��u)�ݵ�Һ���@ʾ�a(ch��n)�I(y��)朣��A(y��)Ӌ(j��)�����������M(f��i)�Ј��ϴ�Ҏ(gu��)ģ��(y��ng)�á���Mini LED���g(sh��)Ҫ����ߣ���Ҫ�dz�����Ļ���r(ji��)��ߣ����M(f��i)Ⱥ�w���ޡ�MiniLED����ģ�K�ɑ�(y��ng)�����ҕ���Pӛ����X��ƽ����X���@ʾ���ȣ�����@Щ��(y��ng)�õ��@ʾЧ������߮a(ch��n)Ʒ��r(ji��)���g�����õ؝M�����M(f��i)�ߵ�����

�S��LED�����ռ��ʲ�����ߣ���Ҏ(gu��)LEDоƬ���O(sh��)��ăr(ji��)���½�����Ҏ(gu��)LEDоƬ�ߴ��mm���黯��r���g(sh��)Ҫ�������^�ͣ������黯��r�Ͷ������Ј����a(ch��n)Ʒ����ֵ�ͣ���Ҫ�ɇ���(n��i)�黯��r����I(y��)ռ��(j��)���Ј��������ң���һ���@ʾMini LED �� Micro LEDоƬ�ߴ�遆�����ף����黯��r�ļ��g(sh��)Ҫ��ܸߣ��Ј���Ҫ�������һ���(du��)������ռ��(j��)����(j��)YOLE��(sh��)��(j��)������LED�O(sh��)���N�ۺ��Ј�Ҏ(gu��)ģ�A(y��)�y���£�

�D�塢LED�黯��r���N�����Ј�Ҏ(gu��)ģ�A(y��)�y

ע:�DƬ��Դ�ڱ���ͨ���й��f����

����(j��) Yole �A(y��)�y��Mini LED �� Micro LED 2025�꣬ȫ��?q��)��黯��r������Ѹ�����L Mini LED �� Micro LED �黯��r��(�ஔ(d��ng)��2Ӣ��)���Ј��N�ی��� 2019��� 207.90 �fƬ���L�� 613.80 �fƬ�����(f��)�����L�ʞ� 19.77%��2019 ��ȫ�� Mini LED�� Micro LED �黯��r���Ј�Ҏ(gu��)ģ�s�� 1,700 �f��Ԫ���A(y��)Ӌ(j��)�� 2025 ���ȫ���黯��r���Ј�Ҏ(gu��)ģ���_(d��)�� 7,000 һ�f��Ԫ�����(f��)�����L�ʞ�26.60%��

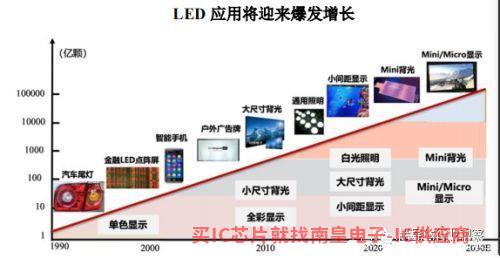

�D����1990��2030��LED���L�A(y��)�y�D

ע:�DƬ��Դ�ڱ���ͨ���й��f����

(3)�黯扼�������(y��ng)�ý�B

��������һ�N�ɴ�����W(xu��)���ϺͲ����M�ɵľC��ϵ�y(t��ng)�������ܼ�ݗ��a(ch��n)����Ҋ���Ҋ�⡣�����黯�����w���ʸߡ�������ܺõ����c(di��n)���������˹����ܡ��o���{�ȑ�(y��ng)���I(l��ng)����(j��) Yole ���������黯��r��δ���������đ�(y��ng)�����L�c(di��n)֮һ���A(y��)Ӌ(j��)��2025�꣬ȫ���黯��r��(�ஔ(d��ng)��2Ӣ��)���Ј��N������2019���106.2�f���L��330.3�f�����(f��)�����L�ʞ�20.82%���A(y��)Ӌ(j��)��2025�꣬ȫ���黯��r���Ј��������_(d��)�� 6,100 ���(f��)�����L�ʞ��f��Ԫ 16.82%����(j��)YOLE�����������N�ۺ��Ј�Ҏ(gu��)ģ�A(y��)�y���£�

�D�ߡ�2019-2025 ȫ�������黯��r���A(y��)Ӌ(j��)�N�����Ј�Ҏ(gu��)ģ

ע:�DƬ��Դ�ڱ���ͨ���й��f����

�ھ��w��(y��ng)�÷��棬δ�����꼤���黯��r���������L��Ҫ������ VCSEL �������ӡ�VCSEL����һ�N��ֱ���r�ױ���İ댧(d��o)�w���������ڑ�(y��ng)�È����У�����(g��)��������(j��ng)��ͬ�r(sh��)�������r�Ķ���(g��)�����γ��沿�R�e��ȫ���R�e�IJ��й�Դ��Ŀǰ�����яV����(y��ng)���������֙C(j��)�С�

VCSEL����3D�S�����м��g(sh��)�Ļ����������� 5G ������(li��n)�W(w��ng)���м��g(sh��)�ďV����(y��ng)�ã�ͨ�ż��g(sh��)���˹����ܼ��g(sh��)�İl(f��)չ��VCSEL �Ј�Ҏ(gu��)ģ�������L�������� VCSEL��l(f��)��Դ�� 3D ���S���C(j��)��ӭ��һ��(g��)���ٰl(f��)չ�ĕr(sh��)��D ���C(j��)��һ�N����ӛ����w��Ϣ���@ʾ�ڈD���е����C(j��)����ӛ����w�Ŀv��ߴ硢�v��λ�úͿv���Ƅ�܉�E�����⣬VCSEL���� 3D �������R�e�������{�C(j��)���ˡ����ܼҾӡ������ҕ�����ܰ�ȫ�ȷ��棬������3D��ģ����Ę�R�e��VR/AR���d�I(l��ng)��(y��ng)��ǰ���V韡�

����(j��)Yole�A(y��)�y���S��3D���м��g(sh��)�ڸ���(g��)�I(l��ng)�����ȑ�(y��ng)�ã�VCSEL�S���黯��r���������ӣ��Ј����^�m(x��)���ٰl(f��)չ��2019�꣬ȫ��VCSEL�黯��r��(�ஔ(d��ng)��2Ӣ��)���N���s��93.89�f�����A(y��)Ӌ(j��)���_(d��)�� 2025�ꌢ���L��29.32�fƬ�����(f��)�����L���_(d��)��21.32%��2019��ȫ�� VCSEL �黯��r���Ј�Ҏ(gu��)ģ�s��2100�f��Ԫ���A(y��)Ӌ(j��)���_(d��)�� 2025 ȫ���黯��r���Ј�Ҏ(gu��)ģ�����^5600�f��Ԫ����(f��)�������L�ʞ�17.76%����(j��)YOLE��(sh��)��(j��)������VCSEL�黯������N�ۼ��Ј�Ҏ(gu��)ģ�A(y��)�y���£�

�D�ˡ�VCSEL�黯������N���Ј�Ҏ(gu��)ģ�A(y��)�y

ע:�DƬ��Դ�ڱ���ͨ���й��f����

Ŀǰ���댧(d��o)�w�����ИI(y��)����I(y��)���١�һ����f������댧(d��o)�w�����ИI(y��)�Ĺ�˾ʼ�K��ע�ڰ댧(d��o)�w����оƬ���аl(f��)���O(sh��)Ӌ(j��)�����졣�䲿�֮a(ch��n)Ʒ�����߹��ʆι�ϵ�Юa(ch��n)Ʒ���߹��ʰ͗lϵ�Юa(ch��n)Ʒ��Ч��VCSEL�߹��ʰ댧(d��o)�w����оƬ���Юa(ch��n)Ʒ����(sh��)�F(xi��n)�߹��ʰ댧(d��o)�w����оƬ�Ķ�λ��Ŀǰ���S�˾���������Ј��İl(f��)չڅ�ݣ������_�l(f��)�I(l��ng)�ȵĮa(ch��n)Ʒ����(chu��ng)��(y��u)�����켼�g(sh��)�����ֽ��O(sh��)���a(ch��n)�����γ��˰댧(d��o)�w����оƬ���O(sh��)�䡢ģ�K��ֱ�Ӱ댧(d��o)�w���������ϵ�Юa(ch��n)Ʒ��ꇣ���댧(d��o)�w�����ИI(y��)��ֱ�a(ch��n)�I(y��)朹�˾������VCSELԓϵ�Юa(ch��n)Ʒ�ɏV����(y��ng)���ڹ��w�����������w�������ͳ��켤����D�����c�z����Ę�R�e�c������е��I(l��ng)��

- 2022��������ȣ����ܼ��F(tu��n)�l(f��)��ؔ(c��i)��(b��o)

- Ӣ�w���cAqara�G�הy���Ƴ������ײ����_(d��)�����ܼҾӽ�Q����

- ������ӹ���0.56��2�|����ISOCELL HP3�D�������

- Ӣ�w���cOxford Ionics�y���_�l(f��)���M(j��n)���x����������̎����

- ͬ�r(sh��)��(sh��)�F(xi��n)�ИI(y��)���췴��֏�(f��)�r(sh��)�g�ͳ��͌�(d��o)��� 600V�͉������Y(ji��) MOSFET ��R60xxVNxϵ�С� ~�������I(y��)�O(sh��)��Ͱ�ɫ

- ����������_�P(gu��n)�Դ����Ҫ�ԣ�

- Ӣ�ؠ��J�ŵĴ_�J(r��n)���r(sh��)��֧�ֲɵV

- Diodes��˾��32ͨ��PCIe 3.0����ГQ��֧���ȳ��Ͷ����C(j��)�B�ӹ���

- ��˹��������������214�|��Ԫ ������32.9�|��Ԫͬ�ȷ���

- ��(li��n)�W(w��ng)��ȫ:��(sh��)�F(xi��n)ȫ��ɳ��m(x��)��

- 3��23�գ��������e��оƬ �C�� Ӣ�ؠ�������CEO����ϯ

- ��˹��CEO�����uEUV���Ї�����������x��