�@ʾ��оƬ���@ʾ����ϵ�y����Ҫ�M�ɲ��֣���������衢�{���������^�����ʾ��w�ܣ�ؓ؟���@ʾ���Ϳ�����������֞��o�B�Ӻ̈́ӑB�ӡ��@ʾ��оƬ�����˙C��������-�@ʾ�����ĺ��_���ģ������Ӹ��N���ܺ��ɫ���@ʾ�����V��������PC��TV���S�������֙Cȫ�����ռ���ƽ����X���֙C������O��TV��4K��8K������������Ļ�������ȵ�Ҫ����u��ߣ��@ʾ��оƬ�����܌���߽K���Ñ��w����P��Ҫ���S���@ʾ��оƬ������ݔ��̎�������ӣ����y�ľ����b�����Ѳ��ܝM�������оƬ�����������켼�g����������M���bԽ��Խ��Ҫ��

оƬ��ُ�W��ע�����χ������ڙ�IC�����̬F؛�YԴ��оƬ��挍�r��ԃ���ИI�r���������ُ����ICоƬ�����Ȍ��IоƬ��ُƽ�_��

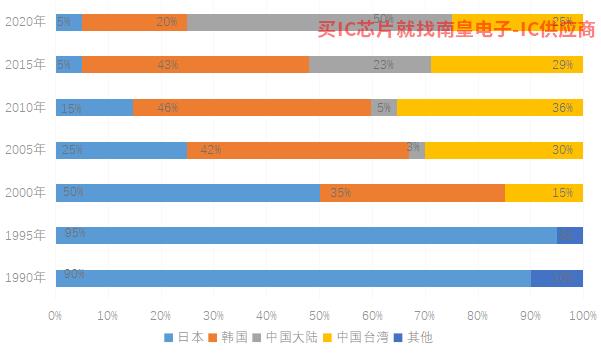

2000��ǰ��ȫ��LCD�a����Ҫ���ձ��ṩ������2010���ԁ����Ї���������������������2020��ռ��ȫ���Ј����~��һ��(�DƬ) 1�����mȻĿǰAMOLED������2021�꣬�B�ʳ���������څ�ݣ�LCD�a����ռȫ���@ʾ���90%����(�D 2�����������ȫ���@ʾ���a�ܵą^λ�D��څ�����@���Ї�����ڳГ�ȫ���@ʾ���a�ܵ�ͬ�r����������M�Ј�Ҳ�ɞ��Ƅ��@ʾ��оƬ���ܷ�yԇ�ИI�lչ�ď��������

�D1990-2020��ȫ����^LCD�a����e����׃�� �Y�ρ�Դ��Statista��ِ���������2022��.02

�D22016-2025��ȫ��AMOLED�B��(���a����e) �Y�ρ�Դ:ِ�����2022.02

�Ї�����@ʾ����оƬ��y�ИI���L���_��50%���ИIҎģ���m���L

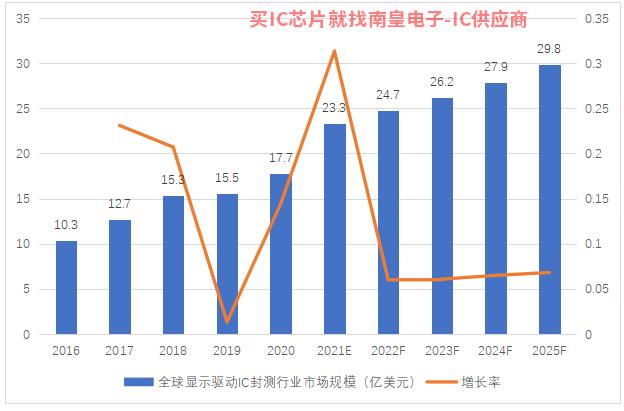

�����Q�ב��Transphorm����2019��ȫ���@ʾ�����ص�Ӱ�IC2018��20.7%��y�Ј�Ҏģ���L���½���1.3%������2020�꣬�S���Q�ב��Ӱ���u�p�����B������������h���k�����Ҿӊʘ������Ͻ�������������ƽ����X���@ʾ�������νK�˵ď�������ͬ�r���a�����L���ޣ������ܷ�yԇ���Ճr�����ϝq��ȫ���@ʾ��IC����2021�꣬ȫ���Ј�Ҏģ�AӋ���_��23.3�|��Ԫ�����L�ʌ�������31.3%���mȻ�ض���r�µĸ����L���Dz��ɳ��m�ģ����AӋ2022�ꌢ���ּs6%�ķ�������څ�ݡ��mȻ�ض���r�µĸ����L���Dz��ɳ��m�ģ����AӋ2022�ꌢ���ּs6%�ķ�������څ�ݡ�����Ӌ����2025�꣬�AӋ�Ј�Ҏģ���_��29.8�|��Ԫ��

�D32016-2025��ȫ���@ʾ��IC�ܷ�͜yԇ�ИI���Ј�Ҏģ �Y�ρ�Դ:ِ��������A�y��2022��.02

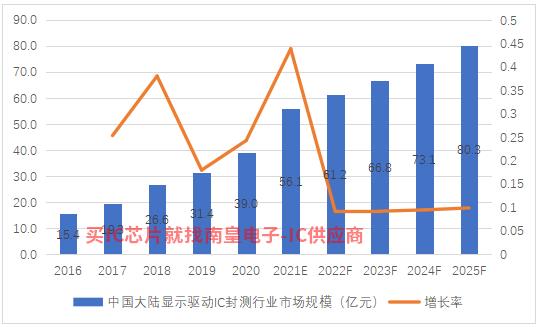

2018�꣬�����@ʾ��оƬ�ܷ�y���r���ϝq���Ї�����@ʾ��IC��y�ИI�Ј�Ҏģ������L38%�����������������@ʾ�aƷ���M�Ј���2019�꣬�Ї���ꑵ��@ʾ��IC�mȻ��y�ИI�Ј�Ҏģ���L�����½������Ը���ȫ��ˮƽ����2020���ԁ���������һϵ�Ї��Үa�I���ߵ�֧�֣��Լ��a�I����Ї�����D�ƵĿ��wڅ�ݣ��Y�����θ߷��s�;��A�a���������ގ�����DDIC�r���ϝq���Ї�����@ʾIC���b�yԇ�ИI���Ј�Ҏģ���v�˃���ı�ը�����L�ڡ��e��2021�꣬�AӋ��2020��ͬ�����L40%���ϡ���2022�꣬�Ј��AӋ���ؚw�������L���³��B��֮�����L���AӋ��������9%~10%������ȫ��ƽ��ˮƽ��

�D42016-2025�Ї�����@ʾIC�ܷ�͜yԇ�ИI���Ј�Ҏģ �Y�ρ�Դ:ِ��������A�y��2022��.02

���w���Ї������I�������_�Y���ռ��{�飬�Ϸʸ��пƼ�����˾(���º��Q���пƼ�)��2019����2021��@���Ї�����@ʾ��IC��y�ИI�B�m�������N���~�ͳ�؛��������һ��չ��ȫ���n���ɼ��@ʾ��оƬ��y�S���mȻ�����ۺ�ֻ�鼯�F����I�ṩ��y���գ�̎���������]���̘I���B�С��������ɼ��n����I�⣬�����Ї�����N���ͳ�؛�����ĸ��пƼ�����ȫ�����@ʾ��IC�ڷ�y�S������������ǰ����

- �A�鴺�����l����14���®aƷ���ɿ�·�����������T�i����yʽ���������

- �����Ĕ������������M���u�֣�IDC�l����������ϵ�Ј��

- ����^�룬����ĺ����ð�������AI�~��P����������W������

- ��h������ײ����_���ܱO�y�aƷ�@�Y����h��������[��

- �Q���cMolex�y���Ƴ�ȫ����ӕ�

- AMD EPYC̎������Google Cloud�ṩ�C���\�㷽��

- �R��˼ܛ�����ߵ���Ҫ����

- �����_�l�ߴ��չʾ���������W����׃���O���w�

- �ڶ�ʮ�����Ї��������㪄

- Lundbeck���沮�،����t�����b��Q����

- Ӣ�ؠ����J:�ÿƼ�����ȫ��������

- ���_��Ƴ�e&Ԫ���漰��Q����